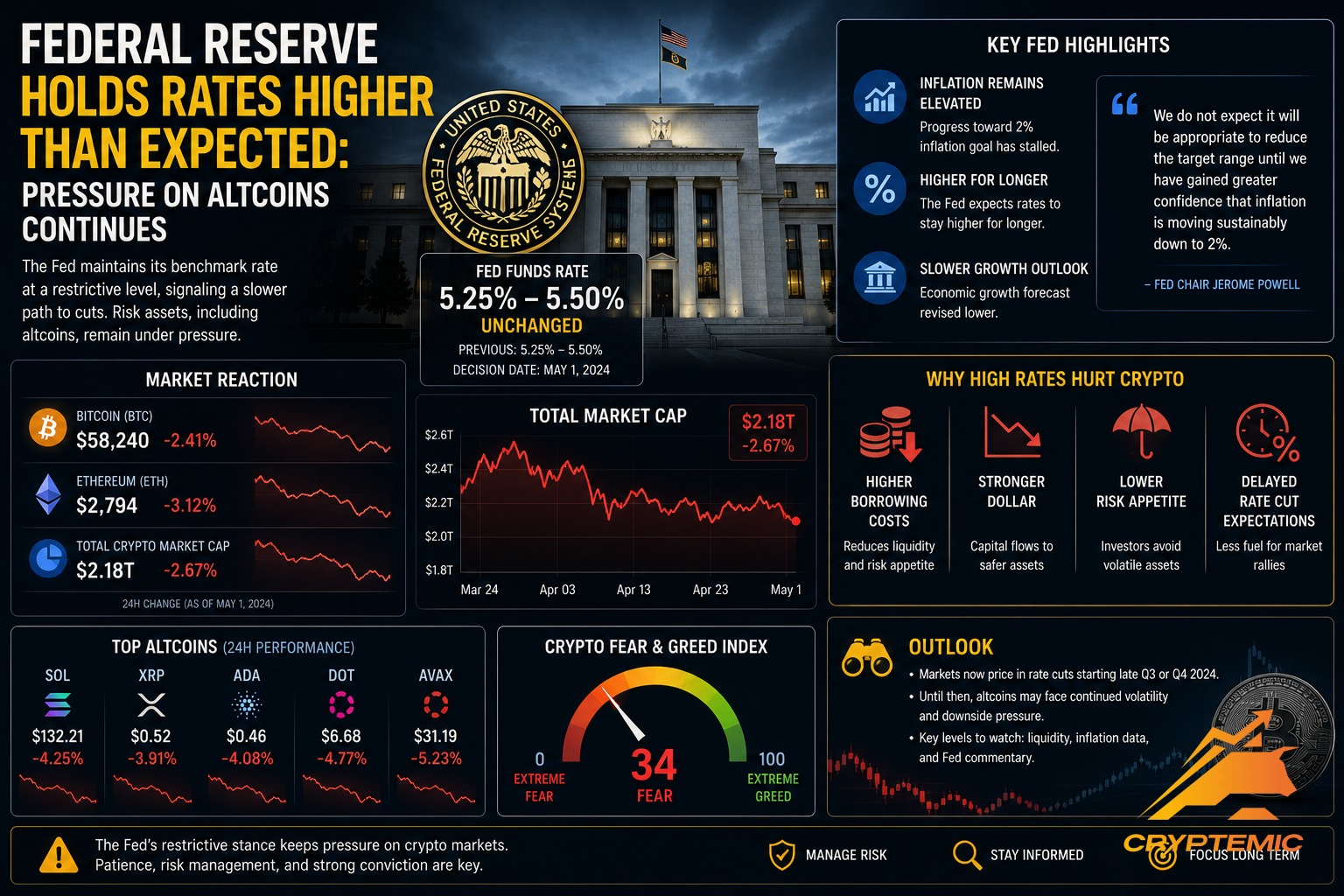

Федеральная резервная система США сохранила ставки выше ожиданий, отложив возможные понижения до 2025 года. Это изменило ожидания по ликвидности на крипторынке и оказало давление на альткоины, которые традиционно требуют более широкой спекулятивной поддержки и увеличения капитала для активного роста.

Жесткая монетарная политика ограничивает спекулятивную активность, снижая использование кредитного плеча и ограничивая оборот капитала в небольшие цифровые активы и сектора блокчейна. Исторически Bitcoin демонстрирует устойчивость в периоды ограничительной финансовой политики, тогда как альткоины нуждаются в активном потоке ликвидности для поддержания роста.

Многие участники рынка выражают разочарование задержкой альтсезона, ожидавшегося после восстановления Bitcoin. Высокие доходности казначейских облигаций продолжают привлекать институциональные средства в традиционные фиксированные доходные инструменты, уменьшая интерес к спекулятивным активам.

Обсуждения будущего руководства ФРС, включая возможное назначение Кевина Уорша, подогревают дискуссии о перспективах ликвидности и влиянии монетарной политики на крипторынок. Инвесторы теперь особенно чувствительны к процентным ставкам, доходности облигаций и общему позиционированию денежно-кредитной политики.

Исторически более мягкая политика ФРС способствует росту интереса к цифровым активам: снижение ставок стимулирует вовлечение в спекулятивные рынки, включая криптовалюты и блокчейн-акции. Bitcoin обычно лидирует на ранних стадиях бычьего рынка, после чего капитал постепенно переходит в альткоины.

Изучайте больше о мире криптовалют, инвестировании и трейдинге в академии Cryptemic.

Трейдеры продолжают внимательно следить за будущими решениями ФРС, а также за публикацией данных по инфляции, занятости и другим макроэкономическим индикаторам, чтобы корректировать свои позиции в зависимости от ожидаемой ликвидности и настроений на рынке.

- Neuro и MixMax объединяют усилия для ускорения AI и DeFi в Web3

- Google (GOOGL) получает сигнал на покупку у ключевой поддержки

- NEAR поднимается на 15%: активность и крупные ставки поддерживают рост

- HTX DAO провел глобальный Pizza Day, объединяя Web3-сообщество и финансовую зрелость

- MoonPay интегрировался в ChatGPT, упрощая покупку криптовалюты